Llega el final del mes y como es ya costumbre la Jefatura de Gabinete de Ministros ha definido el funcionamiento del denominado “Programa de Asistencia de Emergencia al Trabajo y la Producción” – el “Programa ATP” -, respecto del mes en curso.

En esta ocasión, se han efectuado nuevos ajustes que retacean el alcance y el universo de los eventuales beneficiarios, por considerar las autoridades que se evidencia ya una apreciable recuperación de un importante número de actividades industriales, comerciales y de servicios.

Como criterio general, se reserva ahora el “Salario Complementario” a los empleadores que desarrollan actividades con afectación crítica y evolución de facturación inter anual negativa, mientras que para el resto de los empleadores con menor nivel de afectación o con mejor evolución de negocios se encuentra disponible únicamente – bajo ciertas condiciones - el sistema de créditos bancarios a tasa preferencial – aunque la tasa ofrecida es sensiblemente más elevada que en el mes anterior -, eventualmente convertible en subsidio en forma total y parcial de acuerdo a pautas de creación y mantenimiento de empleo que una vez más el Ministerio de Desarrollo Productivo deberá definir.

Es apreciable que, con la sucesión de los meses y los permanentes cambios, el Programa es de dificultoso seguimiento y comprensión. Por eso intentaremos una vez más consolidar los diferentes esquemas de ayudas aplicables.

Analizaremos a continuación el sistema tal como ha quedado perfilado para el mes de octubre de 2020, habiendo definido la AFIP que la inscripción al mismo cerrará el próximo 4 de noviembre de 2020.

Beneficiarios del salario complementario correspondiente a octubre de 2020. Evolución nominal negativa de la facturación y actividad con “afectación crítica”. Créditos a tasas subsidiadas “convertibles en subsidio”, como beneficio alternativo para todo el resto de los empleadores, incluso aquellos con evolución negativa en los últimos doce meses si la actividad es considerada “con afectación menor”:

Hasta el pasado mes de septiembre regía para definir el alcance de los beneficios un sistema que dependía de la caracterización de las actividades económicas como “Afectadas en forma crítica” o con “Menor nivel de afectación”, conjugando dicha distinción con la evolución anual de facturación. En el caso de que esa evolución de facturación interanual fuera negativa, se concedía el beneficio de Salario Complementario, con distintos topes según el nivel de afectación de la actividad. Y si la evolución de facturación anual era “cero” o mejor que cero, se otorgaba el préstamo bancario limitado, aunque con una tasa del 15% anual, aplicable automáticamente al pago de haberes, y eventualmente convertible en subsidio en forma total o parcial, si se cumplen las exigencias del Ministerio de Desarrollo Productivo en materia de sostenimiento y creación de empleo.

Este esquema ha sido alterado para octubre, eliminándose la posibilidad del Salario Complementario para todas las empresas que desarrollan actividades con “menor nivel de afectación”, incluso si las mismas exhiben una evolución negativa de facturación interanual. Aparece como ilógico que se defina que, de dos empleadores, ambos con evolución interanual negativa de facturación a valor nominal, uno de ellos reciba el “Salario complementario” y otro únicamente un crédito de hasta $ 20.000.- por empleado, a una tasa del 27% anual. Una vez más, todo depende de la inclusión de la actividad económica en uno u otro listado.

En el nuevo esquema, sólo las actividades “con afectación crítica” y con evolución negativa de facturación son elegibles al Salario complementario.

Todo el resto de los empleadores recibirán, en el mejor de los casos, el crédito a tasa preferencial del 27% o del 33%, de hasta $ 20.000.- por empleado.

Con esas pautas, en relación al mes de octubre de 2020 rigen los siguientes supuestos:

a- Empresas que desarrollan “actividades afectadas en forma crítica” y facturación negativa: recibirán un Salario Complementario similar al de los meses anteriores – tope hasta dos salarios mínimos vitales y móviles - y la reducción de las contribuciones patronales.

b- Empresas que desarrollan actividades con afectación menor, y empresas con actividades con afectación crítica pero mejor evolución de facturación: recibirán créditos a tasa subsidiada eventualmente convertibles en subsidio, probado que sea que su facturación sea de hasta un 35% positiva en la comparación interanual. Si la evolución de la facturación es negativa, recibirán como beneficio adicional la postergación del ingreso de las contribuciones patronales.

En definitiva, es posible distinguir:

a) Empleadores que desarrollan actividades afectadas en forma crítica con evolución de facturación negativa: Salario Complementario similar al de los meses anteriores y reducción de contribuciones patronales. Leve incremento en los montos de la ayuda.

Este grupo nuclea a todas las empresas cuya actividad principal sea alguna de las identificadas en el listado anexo al Acta N° 4 del Comité, como así también a las actividades mencionadas en el punto 2.3 del Acta N° 5 o punto 6 del Acta N° 13, Acta 20 y Acta 21.

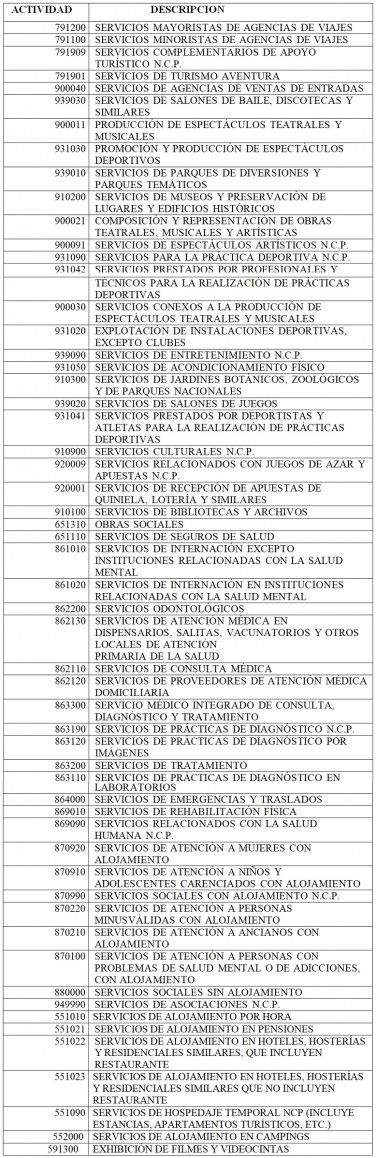

Por su importancia para el análisis del marco en el que se concede la ayuda de Salario Complementario – se trata ahora de estas únicas actividades, probado que sea la evolución negativa interanual de la facturación - transcribimos a continuación el listado completo de actividades que son consideradas con “afectación crítica”:

El listado dado a conocer por el Ministerio de Desarrollo Productivo de actividades con “afectación crítica” en el mes de agosto de 2020 es el siguiente:

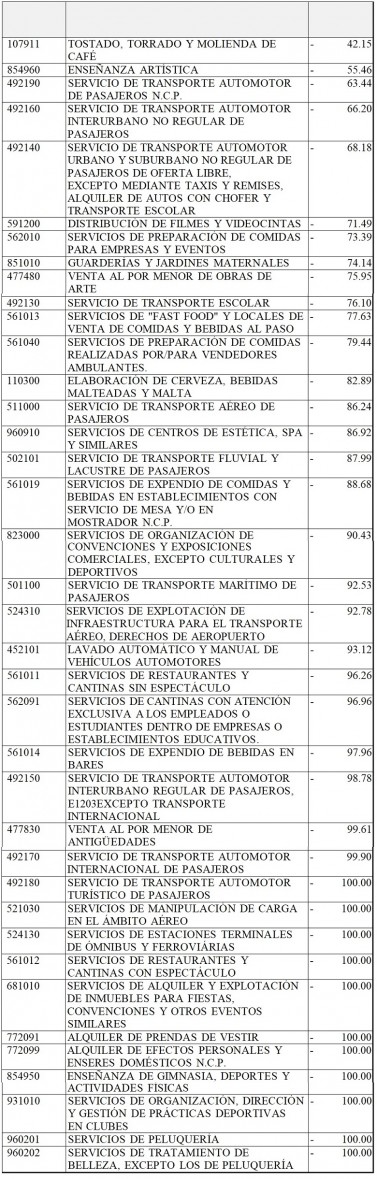

Por su parte, se incorporaron en septiembre como actividades con afectación crítica, las siguientes:

Los empleadores que realizan estas actividades consideradas con “afectación crítica”, siempre y cuando exhiban una evolución negativa de facturación comparando septiembre de 2020 contra septiembre de 2019, son elegibles para recibir la asistencia del Salario Complementario, respecto del mes de octubre, en términos análogos a los vigentes para los meses anteriores. Vale decir que se tratará de una asistencia equivalente al 50% (cincuenta por ciento) del salario neto del empleado devengado en el mes de septiembre de 2020 (considerándose que dicho salario neto equivale al 83% del salario bruto de ese mes).

El piso mínimo de la ayuda es de 1,25 veces el Salario Mínimo Vital y Móvil. Es decir que el tope mínimo de ayuda, en función del reciente ajuste del SMVM pasa de los anteriores $ 21.093,75.- (pesos veintiún mil noventa y tres con setenta y cinco centavos), a $ 23.625.- (pesos veintitrés mil seiscientos veinticinco) por cada empleado.

La ayuda continúa siendo equivalente al 50% (cincuenta por ciento) del salario neto, y el tope máximo de ayuda es de dos SMVM, es decir $ 37.800.- (pesos treinta y siete mil ochocientos).

Finalmente, se aclara que en ningún caso los empleados podrán recibir un Salario Complementario superior a su salario neto correspondiente al mes de septiembre de 2020.

A este beneficio se agrega el de reducción de las contribuciones patronales al SIPA en un 95% (noventa y cinco por ciento).

Condiciones de admisibilidad para acceder al Salario Complementario en octubre de 2020

En cuanto a las condiciones generales de admisibilidad del beneficio del Salario Complementario, dijimos ya que el Comité mantiene como límite demostrativo de la afectación de la actividad, una variación negativa de facturación de los empleadores afectados de modo crítico, comparando los períodos de septiembre de 2019 con septiembre de 2020; en tanto que en el caso de las empresas que iniciaron sus actividades entre el 1° de enero de 2019 y el 30 de noviembre del mismo año, la comparación de la facturación del mes de septiembre de 2020 deberá hacerse contra la del mes de diciembre de 2019.

Se mantiene el criterio de considerar automáticamente elegibles al beneficio de Salario Complementario a aquellas empresas que iniciaron su actividad en diciembre de 2019, como así también las que lo hicieron en el transcurso del año 2020, siempre y cuando se encuentren listadas como afectadas de modo crítico, según hemos analizado más arriba.

Al efecto del cómputo de la plantilla de personal, se deberán detraer las extinciones de las relaciones laborales ocurridas hasta el 27 de octubre de 2020, inclusive.

a) Empleadores que desarrollan actividades afectadas en forma crítica, pero con evolución positiva de hasta un 35% (treinta y cinco por ciento):

En este caso, los empleadores son elegibles para el crédito a tasa subsidiada del 33%, en tanto cuenten con menos de 800 empleados.

b) Empleadores que desarrollan actividades con menor grado de afectación y exhiban evolución de facturación negativa:

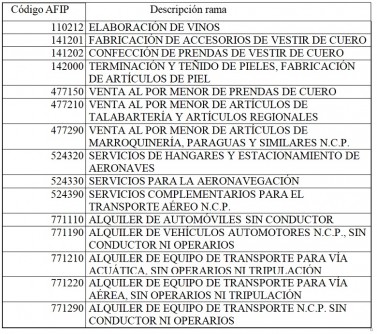

Quedan aquí aglutinados como beneficiarios quienes llevan a cabo una actividad listada en algún otro de los múltiples elencos de actividades económicas afectadas que forman parte del Programa ATP, exhiban facturación negativa.

En estos supuestos, el beneficio deja de ser el de Salario Complementario de otrora y pasa a ser únicamente el de crédito a tasa subsidiada, de hasta $ 20.000.- por trabajador, sin tener incidencia alguna la cantidad de empleados de la empresa. La tasa de interés será del 27% anual.

A este beneficio se adiciona el de la postergación en el ingreso de las Contribuciones Patronales al SIPA.

c) Empleadores que desarrollan actividades con menor grado de afectación y exhiban evolución de facturación de entre “cero” y treinta y cinco por ciento positivo interanual:

Finalmente, este grupo de empleadores serán elegibles al crédito a tasa subsidiada de hasta $ 20.000.- por trabajador, con tasa de interés será del 33% anual, en tanto cuenten con menos de 800 empleados.

No existirá beneficio en materia de Contribuciones patronales, salvo que se trate de una empresa del sector salud.

Requisitos generales del Crédito a tasa preferencial:

Sin perjuicio de la tasa diferencial ya mencionada en cada caso, el crédito convertible en subsidio es de $ 20.000.- (pesos veinte mil) por empleado, cuenta con un plazo de gracia de tres meses, y en ningún caso puede superar el valor del salario neto del empleado ni el total de este, a la sumatoria de los salarios de los empleados.

En cuanto a la posibilidad de su conversión total o parcial en subsidio, corresponde aguardar las nuevas metas que deberá fijar el Ministerio de Desarrollo Productivo, ya que no se aplican las dadas a conocer en el mes de septiembre.

Reglas para los casos de pluriempleo

En los casos de trabajadores que presenten situaciones de pluriempleo, se aplican las siguientes reglas:

i) El salario complementario a asignar como beneficio debe resultar equivalente al 50% de la sumatoria de los salarios netos correspondientes al mes de septiembre 2020.

ii) Independientemente del encuadramiento del empleador, el resultado obtenido en el punto i) no podrá ser inferior a la suma equivalente a un (1) salario mínimo vital y móvil ni superior a la suma equivalente a dos (2) salarios mínimos, vitales y móviles.

iii) La suma del salario complementario de acuerdo con las reglas del punto ii), no podrá arrojar como resultado que el trabajador obtenga un beneficio por este concepto superior a la sumatoria de las remuneraciones netas correspondientes al mes de septiembre de 2020.

iv) El Salario Complementario determinado de acuerdo con las pautas que anteceden deberá distribuirse proporcionalmente, considerando las remuneraciones brutas abonadas por cada empleador.

v) La proporción del beneficio que recaiga sobre el empleador que goza del crédito a tasa subsidiada tendrá dicha naturaleza.

Restricciones a los empleadores beneficiarios

En cuanto a las restricciones que pesan sobre los empleadores, se mantienen las que hemos analizado extensamente en meses anteriores, sin que se altere el cómputo de los plazos de éstas determinados al accederse al Salario Complementario respecto de mayo, junio, julio, agosto o septiembre de 2020.

De esta manera regirán para todos los empleadores que accedan al Salario Complementario o bien al Crédito a tasa subsidiada convertible en subsidio, las siguientes limitaciones:

a. No podrán distribuir utilidades por los períodos fiscales cerrados a partir de noviembre de 2019.

b. No podrán recomprar sus acciones directa o indirectamente.

c. No podrán adquirir títulos valores en pesos para su posterior e inmediata venta en moneda extranjera o su transferencia en custodia al exterior.

d. No podrán realizar erogaciones de ninguna especie a sujetos relacionados directa o indirectamente con el beneficiario cuya residencia, radicación o domicilio se encuentre en una jurisdicción no cooperante o de baja o nula tributación.

Estas operaciones no podrían efectuarse en el ejercicio en el que fue solicitado el beneficio y durante:

1) Los DOCE (12) meses siguientes a la finalización del ejercicio económico en el que fue otorgado el beneficio para las empresas que contaban con hasta 800 trabajadores al 29 de febrero de 2020.

2) Los VEINTICUATRO (24) meses siguientes a la finalización del ejercicio económico en el que fue otorgado el beneficio para las empresas que contaban con más de 800 trabajadores al 29 de febrero de 2020.

Adicionalmente, en el caso de los empleadores de más de 800 empleados al 29/2/20, se mantiene la prohibición de incrementar los honorarios, salarios o anticipos de los miembros del órgano de administración – incluyéndose los pagos adicionales, bonificaciones y honorarios extraordinarios vinculados al cumplimiento de resultados - más de un 5% (cinco por ciento) en términos nominales de su valor en pesos, respecto del último monto establecido por el plazo de vigencia a que se refieren los conceptos antes mencionados.

La situación de los empleados con salarios elevados. No son considerados para el otorgamiento de ayudas

Se mantiene la exclusión de toda ayuda para los empleadores, respecto de sus empleados con salarios brutos de más de $ 140.000.- (pesos ciento cuarenta mil) brutos.

Resolución General 4844/20. Acceso al servicio web del “Programa ATP”

A fin de tornar operativo todo lo resuelto, el 30 de octubre de 2020 fue publicada la Resolución General 4844/2020 de la AFIP que, cumpliendo con las recomendaciones recibidas, ha determinado establecer un nuevo período en el cual las distintas empresas puedan acceder al servicio web del “Programa ATP” a efectos de obtener los beneficios allí previstos, siendo este período de inscripción el comprendido desde el 29 de octubre al 4 de noviembre de 2020, ambas fechas inclusive.

Valoración

Esta nueva ronda del Programa ATP limita los beneficios una vez más. Como hemos anticipado, parece contradictorio que dos empleadores con el mismo nivel y evolución de la facturación reciban beneficios tan diferentes – “Salario complementario” o “Crédito a tasa del 27% anual” – sólo en virtud de que la actividad económica de uno y otro se encuentre incluida en diferentes listados. Es evidente que la igual evolución de la facturación demuestra que los listados no son un buen criterio en el caso concreto, pero de todos modos la ayuda se vuelca de un modo muy disímil, pese al anunciado propósito de asistir concretamente a quienes lo necesitan, focalizando los recursos fiscales.

Corresponderá aguardar la Resolución del Ministerio de Desarrollo Productivo, para comprender de qué modo los créditos a tasa subsidiada – ya no tan interesantes como los de los meses anteriores – pueden eventualmente convertirse en subsidio, en forma total o parcial

Ver Perfil

Artículos

Dentons Jiménez de Aréchaga

opinión

ver todosFerrere Abogados

Ojam Bullrich Flanzbaum

Julia Villanueva

detrás del traje

Nos apoyan