Como comentamos en informes anteriores, la Ley N°27.541 (B.O. 23/12/2019) y su Decreto Reglamentario N°99/2019 (B.O. 28/12/2019) establecieron que, respecto de los bienes situados en el exterior, los residentes argentinos deben tributar el Impuesto sobre los Bienes Personales (“IBP”), aplicando alícuotas diferenciales más gravosas (del 0,70% al 2,25%), salvo que repatríen activos financieros que representen por lo menos el 5% del total del valor de los bienes situados en el exterior (“la repatriación”).

En este contexto, en el día de hoy se publicó en el Boletín Oficial la Resolución General (AFIP) N°4673/2020 que establece un pago a cuenta destinado a adelantar el ingreso de las obligaciones correspondientes al IBP de los períodos fiscales 2019 y 2020, por parte de quienes posean en los períodos fiscales 2018 y 2019, respectivamente, bienes en el exterior sujetos al impuesto.

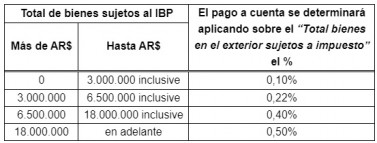

El monto del pago a cuenta se determinará sobre la base de los bienes en el exterior sujetos a impuesto en el período anterior, aplicando al “Total de bienes en el exterior sujetos a impuesto” declarado en los períodos fiscales 2018 y 2019, respectivamente, la alícuota que surge de la siguiente tabla:

El monto del pago a cuenta podrá ser consultado en el sistema “Cuentas Tributarias” en las siguientes fechas:

- Período fiscal 2019: a partir del 04/03/2020.

- Período fiscal 2020: a partir de la presentación de la declaración jurada del período fiscal 2019 (mediados de junio de 2020).

El pago a cuenta deberá ingresarse mediante la “Billetera Electrónica AFIP” o el procedimiento de transferencia electrónica de fondos -a cuyo efecto deberá generarse el correspondiente Volante Electrónico de Pago (VEP)-, en las fechas que seguidamente se indican:

- Período fiscal 2019: a partir del 04/03/2020 y hasta el 01/04/2020.

- Período fiscal 2020: a partir del 01/02/2021 y hasta el 05/04/2021.

El pago a cuenta del IBP no podrá cancelarse por compensación con saldos de impuestos que el contribuyente tuviese a su favor.

Se podrá solicitar la eximición del ingreso del pago a cuenta en los siguientes casos:

- Cuando se hubiera ejercido la opción de repatriación de activos financieros.

- Se declare no poseer la titularidad de bienes sujetos a impuesto en el exterior al 31/12/2019 o al 31/12/2020, según el período de que se trate.

A los fines de realizar la solicitud de eximición del pago a cuenta, se deberá observar el siguiente procedimiento:

1. Ingresar a http://www.afip.gob.ar con Clave Fiscal (mínimo nivel 3) al sistema “Cuentas Tributarias”.

2. Seleccionar la transacción informática denominada “Eximición pago a cuenta” e indicar, con carácter de declaración jurada el encuadre en alguno de los supuestos de eximición.

El sistema emitirá un comprobante como acuse de recibo de la solicitud.

La solicitud de eximición del pago a cuenta podrá presentarse en los plazos que se consignan a continuación:

- Período fiscal 2019: a partir del 04/03/2020 y hasta el 01/04/2020.

- Período fiscal 2020: a partir del 01/02/2021 y hasta el 05/04/2021.

Si en la declaración jurada del período fiscal correspondiente, presentada por el sujeto que hubiera formulado la solicitud de eximición, surgiera que la opción de eximición del pago a cuenta resulta improcedente, deberán ingresarse los intereses resarcitorios correspondientes, calculados sobre el monto del pago a cuenta que hubiera correspondido ingresar, desde la fecha de vencimiento fijada para su cancelación.

Para acceder al texto completo de la Resolución General (AFIP) N°4673/2020 (en vigencia a partir de hoy) haga clic aquí.

Por Santiago L. Montezanti

Ver Perfil

Artículos

DLA Piper Chile

opinión

ver todosAldana R. Schiavi

Ferrere Abogados

Ojam Bullrich Flanzbaum

detrás del traje

Nos apoyan